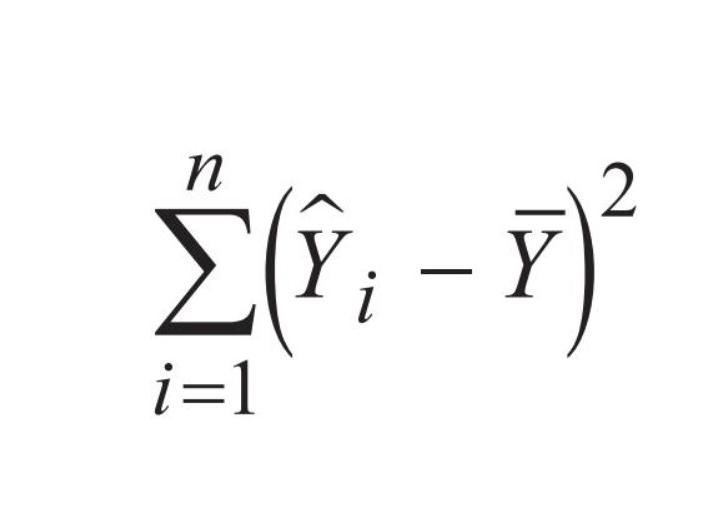

回归平方和ESS (Explained Sum of Squares)是因变量回归值ŷ-因变量平均值y的离差平方和,数值上=∑(ŷ-ȳ)2,也称为解释平方和。用回归方程或回归线来描述变量之间的统计关系时,实验值yi与按回归线预测的值ŷ并不一定完全一致。ESS越大说明多元线性回归线对样本观测值的拟合情况越好。

精选百科

本文由作者推荐

回归平方和

因变量回归值ŷ-因变量平均值y的离差平方和

中文名

回归平方和

外文名

regression sum of squares

别名

ESS

表达式

ESS=∑(ŷ-ȳ)2

简介

回归平方和ESS是总偏差平方和(总离差平方和)TSS与残差平方和之差RSS,ESS= TSS-RSS。

其中,TSS=∑(yi-ȳ)2=∑(u)2,其中ȳ是各实验值yi的平均值,u=y-ŷ;RSS=∑(yi-ŷ)2。

ESS=R²×TSS,R²为可决系数(亦称确定系数)。

参考资料

1.回归平方和·911查询

回归平方和 相关的文章

电晕闭塞(corona quenching)是在电除尘器运行过程中,电晕电流显著减少,从而导致电除尘器失去除尘作用的现象。原因主要是进入电除尘器的气体含尘浓度太高,导致电晕区生成的离子都吸附在粉尘上,使电除尘的电晕电流急剧下降,甚至趋近于零。

软件大小:9 KB软件语言:英文软件类别:游戏视频 / 免费软件 / 游戏工具 运行环境:Win2003, WinXP, Win2000, Vista, Win7更新时间:2013-12-25。

常说的活动性肺结核指新涂阳、复治涂阳和新涂阴患者。活动性肺结核是指痰涂片阳性者,证明有结核分枝杆菌排出,病灶属于活动期,胸片上常有斑片状阴影或是结核空洞,或者播散病灶,说明结核分枝杆菌繁殖活跃,毒力强。治疗四个月,复查痰涂片和痰培养阴性者,胸片提示钙化,纤维化,硬结等,说明结核控制,无传染性及临床症状。无活动性即不是活动性肺结核。

金木,由全国知名娱乐主持人转型的唱作歌手,并在短时间内创作了多首与时俱进的流行歌曲。他外形俊朗,个性鲜明,集歌曲创作,主持人和演唱于一身的全能型歌手。金木作为国内流行乐坛的新秀来说,他在步入歌坛就引起了整个社会的关注。当听到金木的《白头到老》的歌曲时,歌曲有一种令人清新的感觉,正是这最抓人声音,感染着我们,另人耳目一新。歌曲有着欢快的旋律,并有很深的唱功,他带有磁场吸引力的嗓音,不得不让人感觉激动和兴奋。歌曲温暖浪漫温馨而感人如果,用这样的歌曲作彩铃,定会吸引不同人群的喜爱,相信会带来彩铃歌曲的又一亮点。

《欲望中的城市》是由写手跳舞于2004年创作的商海沉浮类小说,它的实体小说名为《欲望空间》。故事讲述了一个普通的城市里的年轻人陈阳,身边的奇怪的事情一件接一件发生,三个美女先后出现在身边,然后又从一无所有到白手起家成为一个传奇人物的故事!

准系统笔记本:准系统笔记本是指使用由工厂(即ODM厂商)采购的标准化笔记本模具,再通过商家或懂技术的玩家安装相兼容的配件(如CPU,显卡,内存,硬盘,光驱,无线网卡,屏幕等)组成的完整笔记本产品。和INTEL于2004年提出的CBB计划有一定相似。2008年的金融危机,使得部分工厂如蓝天、微星向零售商出售模具,准系统笔记本在中国逐渐普及开来。

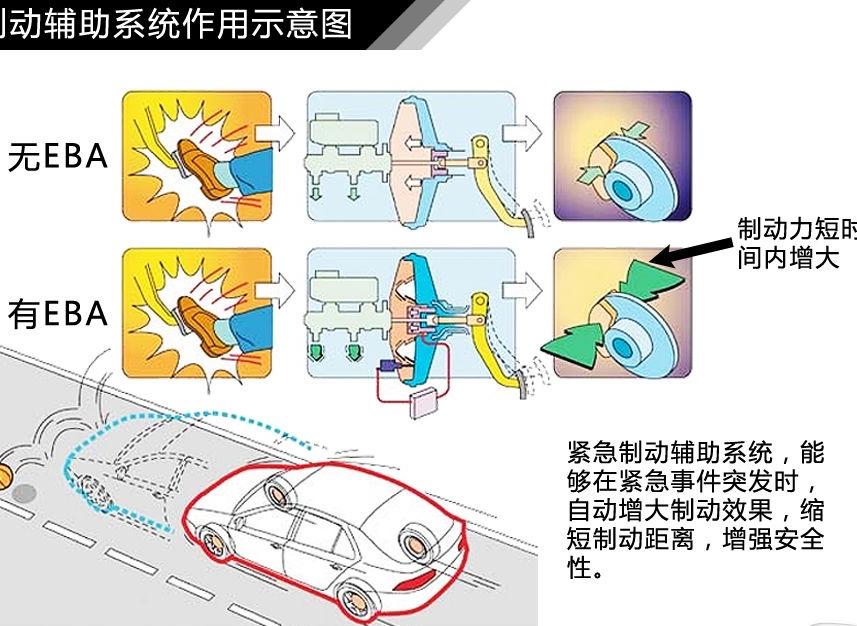

EBA紧急制动辅助系统会监控驾驶员踩刹车踏板的频率和力量,在紧急的时刻辅助驾驶员对车辆施加更大的制动力,从而缩短刹车距离,确保车辆安全。作为辅助制动操作系统,刹车辅助系统可以在紧急情况下提高刹车的制动力,以达到可能的最高的刹车效果,达到理想的制动效果以制止交通事故的发生。

2009年,中国大学生数学竞赛(通称为“全国大学生数学竞赛”)The Chinese Mathematics Competitions(CMC)开始举办。作为一项面向本科生的全国性高水平学科竞赛,全国大学生数学竞赛为青年学子提供了一个展示数学基本功和数学思维的舞台,为发现和选拔优秀数学人才并进一步促进高等学校数学课程建设的改革和发展积累了调研素材。是数学竞赛的一个标志。也是天才聚集的地方。