内部报酬率亦称“内含报酬率”。投资项目的净现值为零时的折现率。即某项投资处于经济保本点时的折现率。是净现值法则的重要替代。可视为项目存续期间投资者可获得的平均回报。作为评估投资项目的指标,优点是比较直观,缺点是无法用于评价非常规性投资项目和规模不等的项目。

精选百科

本文由作者推荐

内部报酬率

投资项目的净现值为零时的折现率

中文名

内部报酬率

外文名

internal rate of return

又称

内含报酬率

缩写

IRR

计算公式

(1)计算年金现值系数(p/A,FIRR,n)=K/R;

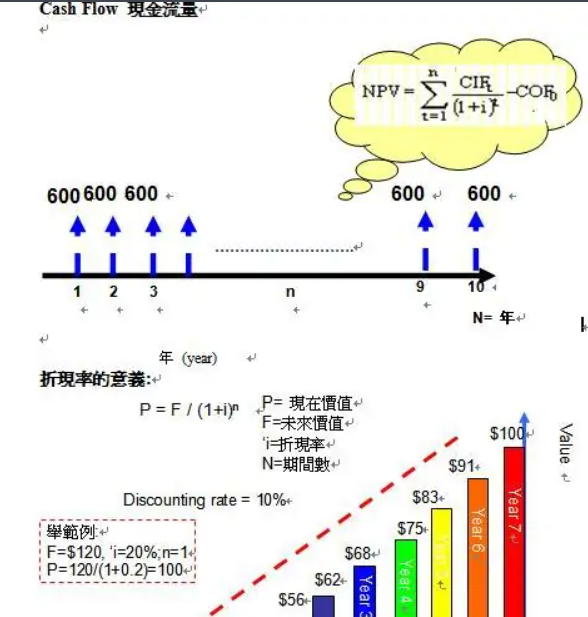

内部报酬率 图示

(2)查年金现值系数表,找到与上述年金现值系数相邻的两个系数(p/A,i1,n)和(p/A,i2,n)以及对应的i1、i2,满足(p/A,il,n) >K/R>(p/A,i2,n);(3)用插值法计算FIRR:

(FIRR-I)/(i1—i2)=[K/R-(p/A,i1,n) ]/[(p/A,i2,n)—(p/A,il,n)]

若建设项目现金流量为一般常规现金流量,则财务内部收益率的计算过程为:

1、首先根据经验确定一个初始折现率ic。

2、根据投资方案的现金流量计算财务净现值FNpV(i0)。

3、若FNpV(io)=0,则FIRR=io;

若FNpV(io)>0,则继续增大io;

若FNpV(io)<0,则继续减小io。

(4)重复步骤3),直到找到这样两个折现率i1和i2,满足FNpV(i1) >0,FNpV (i2)<0,其中i2-il一般不超过2%-5%。

(5)利用线性插值公式近似计算财务内部收益率FIRR。其计算公式为:

(FIRR- i1)/ (i2-i1)= NpVl/ (NpV1-NpV2)

计算步骤

(1)在计算净现值的基础上,如果净现值是正值,就要采用这个净现值计算中更高的折现率来测算,直到测算的净现值正值近于零。

(2)再继续提高折现率,直到测算出一个净现值为负值。如果负值过大,就降低折现率后再测算到接近于零的负值。

(3)根据接近于零的相邻正负两个净现值的折现率,用线性插值法求得内部收益率。

[编辑]内部收益率法的优缺点

内部收益率法的优点是能够把项目寿命期内的收益与其投资总额联系起来,指出这个项目的收益率,便于将它同行业基准投资收益率对比,确定这个项目是否值得建设。使用借款进行建设,在借款条件(主要是利率)还不很明确时,内部收益率法可以避开借款条件,先求得内部收益率,作为可以接受借款利率的高限。但内部收益率表现的是比率,不是绝对值,一个内部收益率较低的方案,可能由于其规模较大而有较大的净现值,因而更值得建设。所以在各个方案选比时,必须将内部收益率与净现值结合起来考虑。

分析运用

在考虑了时间价值的情况下,使一项投资在未来产生的现金流量现值,刚好等于投资成本时的收益率,而不是你所想的“不论高低净现值都是零,所以高低都无所谓”,这是一个本末倒置的想法了。因为计算内部收益率的前提本来就是使净现值等于零。

说得通俗点,内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。比如A、 B两项投资,成本都是10万,经营期都是5年,A每年可获净现金流量3万,B可获4万,通过计算,可以得出A的内部收益率约等于15%,B的约等于28%,这些,其实通过年金现值系数表就可以看得出来的。

参考资料

1.内含报酬率是什么·会计网

内部报酬率 相关的文章

张懿,1939年6月出生于黑龙江省牡丹江市,绿色过程工程与环境工程专家,中国清洁生产技术研究领域开拓者之一,中国工程院院士 ,中国科学院过程工程研究所研究员,博士生导师、技术委员会主任。

库洛斯·玛利安(Cross Marian/クロスマリア/东立译名克劳斯玛利安)是动漫《驱魔少年》(D·Gray-Man又译:格雷少年)中的人物,是黑色教团的驱魔人五元帅之一,亚连的师父,手持双重圣洁innocence寻找适合者。

《非礼》是香港流行男歌手陈奕迅的一首粤语歌曲,是由小克作词,Eric Kwok(郭伟亮)/Jerald(陈哲庐)作曲,Swing编曲,陈奕迅演唱,发行于2012年7月30日。

西安阳光国际大酒店位于西安市解放路,紧靠西安火车站,地理位置优越,交通方便。酒店拥有总统套房、豪华套房、豪华客房、标准客房、经济客房等各类客房339间套,客房内全部安装室内电脑宽带网口,房间温度控制系统,卫星电视,背景音乐,国际与国内长途电话,小型密码保险箱,微型酒吧,室内小型饮水机。酒店有中餐厅、咖啡厅、大堂酒吧,无论是广东菜、本地菜,或者是西式菜,都能适合你的口味。酒店备有设计灵活,服务完善的宴会设施,无论你需要任何种类的场地,我们都可以为你度身准备,具有齐全的视听设备,是你召开大型宴会的理想选择。另外,酒店还拥有设备齐全的商务中心、洗衣、烫衣服务,16小时送餐服务、托婴服务、外币兑换、邮政服务、订票服务、完善的预订系统、鲜花、旅游咨询、礼品店、租车服务。2005年开业。2005年装修。

云佛山位于北京市密云县溪翁庄镇,隶属于云佛山旅游度假村,座落于北京最大的水源保护地——密云水库的南岸,三面环山,环境优美,是一座集住宿、餐饮、会议、娱乐、健身为一体的大型综合性的滑雪旅游胜地。主要由度假村和滑雪场组成。总占地面积45万平方米,总投资6000万元人民币,是目前华北地区规模大、设施齐备的一座滑雪场。现有国际标准长度为1000米的高级道一条,300米——700米长的中级道三条,100米——300米长的初级道四条,600米长的雪地摩托车道一条。